困り猫

困り猫FP3級って意味あるの…?

そう思ったことはございませんか?

実際にググってみると「FP3級 意味ない」という候補が真っ先に出てくるので、正直なところ私自身も、「仕事に直結しないし…」と切り捨てていました。

しかし、結婚し、住宅購入・子育てという人生の転機を目前にしたとき、あることに気づいたのです

法人の会計・税金ルールとかはわかるけど、個人のルールは正直微妙…

このままでは、一生に一度の大きな買い物で営業マンやFPに言われるがままになり、最悪の場合、数百万円の大きな損をしてしまうのでは…?

そんな危機感から、本決算の激務のなかFP3級の学習をスタートしました。

結論から言うと、FP3級を学習することで…

- FP3級は「合格するだけ」を目的とすると意味はない

- ただし、本質を知り実生活に落とし込もうとするならば大いに意味あり!

ということを、身をもって知ることができました。

本記事では、現役経理の私がFP3級を学んで得られた「リアルな恩恵」と、多忙の中スタディングを活用して1ヶ月で合格した戦略をお伝えします。

イヌヤマ

イヌヤマ私のようにライフイベントの変化によって、将来が不安だと感じている方は、ぜひ最後までご覧ください!

【FP3級を1ヶ月で合格するなら!】

- スマホ1台で完結!通勤や家事の「5分」が勉強時間に!

- 専門用語も「図解」で即理解。経理部員も納得のわかりやすさ

- AIが苦手な問題を自動抽出。最短ルートで合格へ導く

\FP講座を無料で試してみる!/

※ 自動契約・更新はありません

はじめに|この記事を書いた人(自己紹介)

- これまでの職歴は?

-

- 新卒で大手の建設系に入社。激務と人間関係のストレスで4年で転職

- ベンチャー企業に営業として入社するも3ヶ月で退職

- 家族経営の中小へ転職。給与が低く残業代も出ないので2年で退職

- 現在は上場企業の子会社に勤務。自分らしくのんびり働いています

- 持っている資格は

-

- 簿記2級(大学2年生で合格)

- 税理士科目合格 財務諸表論(大学3年で合格)

- 建設業経理士2級(社会人1年目で合格)

- TOEIC700点(アラサーから勉強開始&2年で獲得)

- FP3級(アラサーで取得。1ヶ月で合格)

- FP3級にチャレンジしたのはいつ?

-

2026年4月4日(CBT試験)

- なぜFP3級を勉強しようとしたの?

-

家購入を控えていたから!

- どれくらい勉強した?

-

スタディングで1ヶ月(26年3月スタート)

- スタディングで学んだ感想は?

-

- とにかく安い!

- スマホでコツコツと学べるのは◎!

- 忙しいサラリーマンや主婦の方におすすめ!

【結論】結婚&子育て&家購入を控えているなら、FP3級は『学ぶ価値あり!』

冒頭でもお伝えしましたが、ライフイベントを前に漠然とした不安を抱えているなら、FP3級は大いに学ぶ価値があります。

なぜなら、FP3級の学習範囲は「誰しもに関係がある、人生のルール」そのものだから!

例えば、以下の質問にパッと答えられますか?

- 住宅ローン控除

⇨結局、いくら戻ってくる?期間は?どの税金から引かれる? - 出産・育児の給付金

⇨いくらもらえる?共働きの場合、育休中の「手取り」は実際どれくらい減る? - 扶養控除・配偶者控除

⇨年収いくらまでが対象?具体的に所得税は何円安くなる?

「聞いたことはあるけれど、詳しくは知らない」という内容ばかりだと思います。

正直、「その時が来たら、ネットで調べればいいや」と思うかもしれませんが、現実は甘くありませんよ。

家を購入する時や、子供が生まれた直後というのは、やるべき手続きや決断が山積みで、ゆっくりリサーチする余裕なんてありません。

余裕がない時に焦って調べると、複雑な制度の「落とし穴」を見落としてしまい…

そうならないよう、事前に知識の「型」を作っておくだけで、いざという時の負担は劇的に軽くなります!

上司のたまさん

上司のたまさん「将来のお金をコントロールできている」という自信は、何物にも代えがたい安心感に繋がりますよ♪

世間の「意味ない」は無視していい理由

では、なぜこれほど役立つ資格なのに、ネット上では「FP3級は意味がない」と叩かれてしまうのでしょうか?

その理由は、多くの人が「資格としての希少価値」だけで判断しているから!

正直に言いますが、FP3級が転職や就職で圧倒的に有利になることはありません。

簿記2級のような「専門スキルの証明」として期待して取ると、「持っていて当然」あるいは「実務では物足りない」と評価されてしまうのが関の山です。

しかし、視点を「知識としての実用価値」に変えると、評価は180度変わります!

日本の公的制度には、ある冷徹なルールが存在します。

それは、「得をする制度ほど、国や自治体は向こうから教えてくれない」という、いわゆる申請主義であるということ。

- 自ら学び、知っている人は、給付金や控除という形で恩恵を受ける。

- 知らない人は、ただ高い税金や保険料を払い続ける。

この残酷な差が生まれるのが、この国におけるお金の世界の実態。

新人のジャック

新人のジャックFP3級を「履歴書を飾る飾り」だと思う人には意味なし!

上司のたまさんただ、「人生で損をしないための地図」として活用したい人にとっては、これ以上コスパの良い学びはありませんよ♪

【実録】FPを学んだことで、プロの提案の「矛盾」を見抜けた話

実際に学んだ知識が実生活でどう役立つのか?

つい先日、マイホーム購入を機にFP(ファイナンシャルプランナー)と面談した際の実体験をご紹介します。

相手は某大手保険会社に勤める50代のベテランFP。「新人じゃなくてよかった~」っと一瞬安堵したんですが…

面談が始まってすぐに私は違和感を感じました。

普通、FPの方であれば「インフォームド・コンセント(顧客の理解と同意)」を重視して、丁寧に分かりやすく説明するハズなんですが、早口で専門用語連発の嵐。

私の妻は全く理解が追い付いていないにも関わらず、どんどん話を進めていく…。

挙句の果てには、こちらの現状を無視した提案をしてくる始末…。

- 現状: すでに終身保険や就労不能保険に加入し、万一の備えは十分。

- 今後: 住宅ローンで「三大疾病特約付き団信」に加入予定。

このように、すでに保険は盤石の状態であり、追加する必要なし!

このような状況にも関わらず、そのFPは「働けなくなった時の保障がないから入れましょう」と、自社商品を勧めてきたのです。(就労不能保険入ってるっちゅうねん)

そうなっていたら、毎年数万円は損していたに違いありません。

しかし、FP知識があったおかげで、私は

- 「その保障は加入済みの保険&団信と重複しませんか?」

- 「私のCF表では、そのリスクは許容範囲内のはずですが?」

と、対等に(むしろこちらが主導権を持って)議論することができました!

イヌヤマ不動産会社と提携しているFPは、どうしても「自社商品の販売」が目的になりがちです…。

上司のたまさんだからこそ、相談する側にも「相手の提案が正しいか判断するフィルター」が必要なんですよね♪

現役経理でも知らなかった「個人の税金と制度」の仕組み

先ほどお話しした「FP相談」の現場以外でも、学んだ知識が役立った場面はたくさんあります。

特に、家購入や育児を控えた身として、以下の3つは「精度の高いCF表(資金繰り表)」を作るために必要不可欠な知識です。

- 住宅ローン控除

⇨借入残高の0.7%が所得税・住民税から控除される制度。自分達の年収で、控除額を最大化するための方法を模索できた。 - 産休・育休時の給付制度

⇨額面の67%(半年以降50%)が支給される給付金。非課税で社会保険免除のため、手取りがどれくらい維持できるか把握できた。 - 教育資金

⇨公立・私立でどれだけの費用がかかるのか。奨学金に頼らないために、「いつまでに、いくら貯めるべきか」が明確になった。

これから家族を支えていく20代〜30代にとって、これらは「知っているかどうか」で人生の難易度が変わる知識です。

とはいえ、忙しい社会人にとっては、どのように勉強していけばいいか分からないですよね?

なので、次の章で、私が本決算の激務のなか、どうやって1ヶ月でFP3級を合格できたのかを紹介します。

イヌヤマ「FPを学びたいけど、何から始めていいかわからない…」という方はぜひ次の章を参考にしてみてください!

本決算の地獄でも1ヶ月で合格できた「スタディング」活用術

ここでは、私が本決算の激務と戦いながら、わずか1ヶ月でFP3級を攻略した具体的な勉強法を紹介します。

迷子にならない「黄金の学習ルーティン」

スタディングの良いところは、システムが自動で「次にやるべきこと」を提示してくれる点です。

私は以下の流れを徹底しました。

- 講義動画を視聴(1.5倍速がおすすめ!)

- スマート問題集(一問一答)でアウトプット

- 実戦形式の過去問・模試を解く

「合格」の先にある「本質」を掴むためのコツ

ぶっちゃけ、FP3級は過去問を繰り返せば「合格」だけなら余裕です。

しかし、本番時に問題集でやらなかった部分が出題されると、「あれ…これどうだったかな…?」と迷ってしまう部分がいくつもあります。

せっかくお金をかけて受講するのだから、講義動画だけでなく、WEBテキストや「要点まとめシート」を積極的に活用して、どんな問題が出題されても解けるようにしておきましょう。

机に向かった時間は「ゼロ」。スマホ完結のスキマ学習

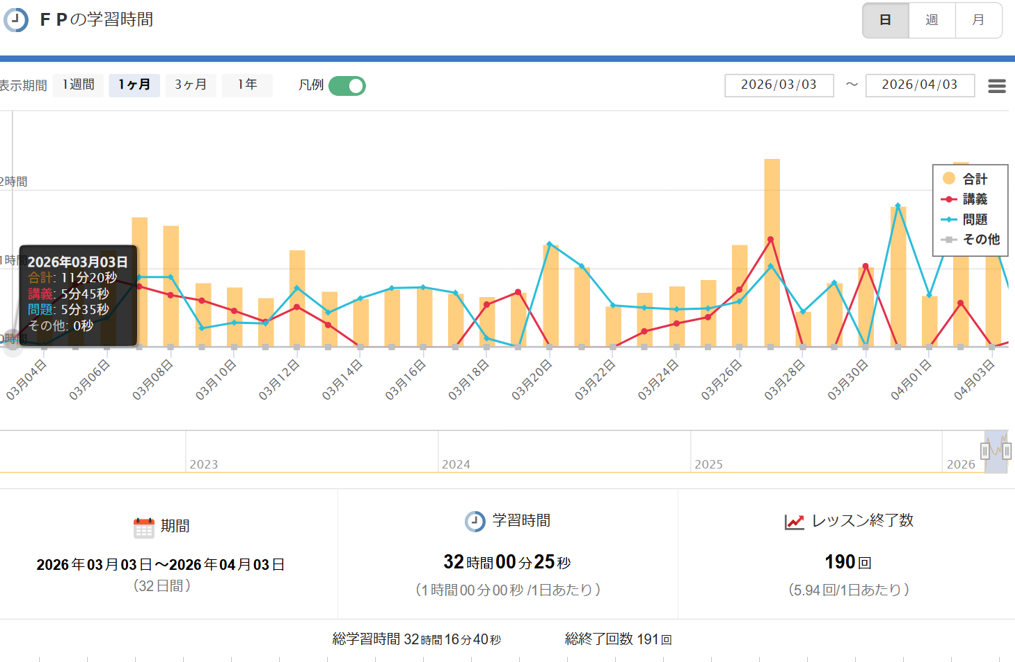

驚かれるかもしれませんが、私は家で机に向かって勉強した時間はほとんどありません。

実際に勉強していた場所は、

- 通勤電車の中

- 会社の昼休み

このスキマ時間を有効活用し、毎日約1時間の学習をしていました。

イヌヤマ「仕事が忙しくて時間がない」

「机に向かうのが苦痛」

そんな方にこそ、スタディングでの学習が効果的ですね♪

なぜ独学ではなくスタディングを選んだのか?

正直なところ、FP3級を合格するだけであれば独学で十分。

ただ、私の場合は直近で家購入のイベントがあり、急ぎFPの知識が欲しかったのと、資格そのものより実生活に落とし込めるようにするためが目的だったので、スタディングを利用しました。

また、本業が決算期ということもあり忙しかったので、テキストを買って机で黙々と学習する自信がなかったのです。

ぶっちゃけ、FP3級レベルで通信講座を使うのは、スライム相手にハイレベルな装備で挑むようなもの。

実際にFP面談で知識が大いに役立ちましたし、CF作成でもより精度の高いものを作れたので、スタディングに投資して後悔はありませんでした。

上司のたまさん自分の目的に照らし合わせて、独学で学ぶのか・通信講座を利用するのかを判断してくださいね♪

\FP講座を無料で試してみる!/

※ 自動契約・更新はありません

まとめ|FP3級は「お金の不安」を「安心」に変える最強の武器

長々とお伝えしてきましたが、最後にこれだけは言わせてください。

FP3級を学ぶ最大のメリットは、試験に合格することではありません。

経理として10年働いてきた私ですら、FP3級を学ぶまでは自分の家のローンや保険、育児制度について「なんとなく」しか分かっていませんでした…。

もしそんな状態で、住宅購入や子育てのフェーズに進んでいたら…。

必要・不必要のコストを自分で判別できずに、損をしてしまうことは間違いないでしょう。

そうならないために、今このタイミングで学べたのは非常に大きかったと思います。

- FP3級は「人生の守備力」を爆上げする最強の教養

- 「申請主義」の日本で損をしないための地図になる

- 忙しい社会人こそ、スタディングの「スキマ学習」が効率的

でも、仕事が忙しいし、勉強は苦手なんだよな…。

もしこんな悩みを抱えていても、スタディングであれば、スマホ1台で解決できます!

FP3級だけなら約5,000円。2級のセットでも約30,000円で受講可能!(大手と比べてかなり安い!)

たったこれだけの投資で、将来の数百万円の損失を防ぎ、家族の安心を守れると考えれば、これほどコスパの良い買い物は他にありません!

上司のたまさん未来の自分や家族のために、今日から一歩踏み出してみませんか?

まずは無料講義の視聴からでいいのでチャレンジしてみましょう♪

【FP3級を1ヶ月で合格するなら!】

- スマホ1台で完結!通勤や家事の「5分」が勉強時間に!

- 専門用語も「図解」で即理解。経理部員も納得のわかりやすさ

- AIが苦手な問題を自動抽出。最短ルートで合格へ導く

\FP講座を無料で試してみる!/

※ 自動契約・更新はありません